Produkční

funkce

Cíl kapitoly

V kapitole získáte základní poznatky a osvojíte si nástroje, pomocí nichž bude v následujících kapitolách vysvětlováno chování firmy v podmínkách tržního hospodářství. Důraz je kladen na pochopení kategorie náklady firmy a především jejich vlastností ve vztahu ke změnám rozsahu výroby. Zdůrazněny jsou odlišnosti krátkého období (pouze určité vstupy mohou být měněny, některé vstupy jsou fixní a nepůsobí tak na změnu nákladů) a dlouhého období (kdy se všechny vstupy chovají variabilně). Pozornost je věnována zdůraznění významu nákladů, ale také skutečnosti, že jejich vypovídací schopnost pro rozhodování firmy je založena na srovnání s příjmy. Pro další výklad je nezbytné zvládnutí vztahu celkových veličin (příjmů a nákladů), ale především veličin mezních a průměrných.

Časový plán

5 hodin

–

4 hodiny studium látky v 5. týdnu semestru

–

1 hodina procvičení

Způsob studia

Vzhledem k tomu, že smyslem kapitoly je vybavit studenta poznatky, pomocí kterých bude popisováno a analyzováno chování firmy na trhu, je nutno nejen zvládnout základní vymezení nákladových položek, ale věnovat zvýšenou pozornost ujasnění si, o čem jednotlivá nákladová vyjádření vypovídají a jakou to hraje roli při popisu a analýze chování firmy.

6.1 Mezní produkt

Nabídku na trhu výrobků a služeb představují firmy vystupující v roli prodávajících. I firma je tržním subjektem stojícím před neustále se opakující volbou. Produkce, kterou firma dodává na trh, je výsledkem využívání výrobních faktorů, které firma nakupuje. Jestliže stojí na trhu v postavení nabízejícího, pak proto, že přinesla oběť v podobě výdajů spojených s nákupem a používáním výrobních faktorů a jenom proto, že očekává užitek z realizovaného prodeje. Očekává rozdíl mezi náklady na činnost firmy a výnosem z realizovaných prodejů (zisk).

Při rozhodování musí firma odpovědět na dva okruhy otázek. První okruh je spojen s produktem, tedy jaký produkt vyrábět, případně v jakém množství. Druhý okruh se týká výrobních faktorů, především otázka, jakou kombinaci výrobních faktorů pro výrobu použít.

Výroba je vždy vztahem mezi vstupy a výstupy, který je v ekonomické teorii popisován pomocí produkčních funkcí. Obecně můžeme produkční funkci zapsat ve tvaru:

kde:  – objem produkce (výstup)

– objem produkce (výstup)

\phantomkde: – výrobní faktory

– výrobní faktory

– objem produkce (výstup)\phantomkde:

– výrobní faktory

Budeme-li vycházet ze tří základních výrobních faktorů: kapitálu ( ), práce (

), práce ( ) a půdy (

) a půdy ( ), pak produkční funkce má tvar:

), pak produkční funkce má tvar:

), práce () a půdy (), pak produkční funkce má tvar:

Produkční funkci můžeme zapsat pro každou firmu, jejich sdružení, či jakýkoliv vyšší agregovaný celek. Její podoba závisí na technické úrovni kapitálových statků, používané technologii, způsobu řízení, kvalitě práce aj. Produkční funkce představuje vztah mezi

maximálním množstvím výstupu, které může být vyrobeno a vstupy potřebnými k dosažení tohoto výstupu. Je definována při daném stavu (úrovni) techniky a technologie. Za takto definovaných podmínek závisí výstup především na množství výrobních faktorů a jejich kombinaci. Vlastnosti produkční funkce závisí rovněž na časovém horizontu, ve kterém firma rozhoduje.

V krátkém období není firma schopna měnit rozsah všech vstupů. Vyjdeme-li z předpokladu, že firma užívá faktory kapitál a práce, pak v krátkém období může měnit rozsah pouze výrobního faktoru práce (variabilní vstup), zatímco rozsah kapitálu (kapitálových statků) nelze měnit (fixní vstup).

Zvýšením rozsahu variabilního vstupu dosahuje výnosů z variabilního výrobního faktoru.

V dlouhém období jsou variabilní oba dva výrobní faktory práce i kapitál, a proto firma může optimalizovat při změně jejich rozsahu i jejich vzájemný poměr. Vytváří se podmínky pro substituci výrobních faktorů.

Při zvyšování množství obou výrobních faktorů realizuje firma výnosy z rozsahu.

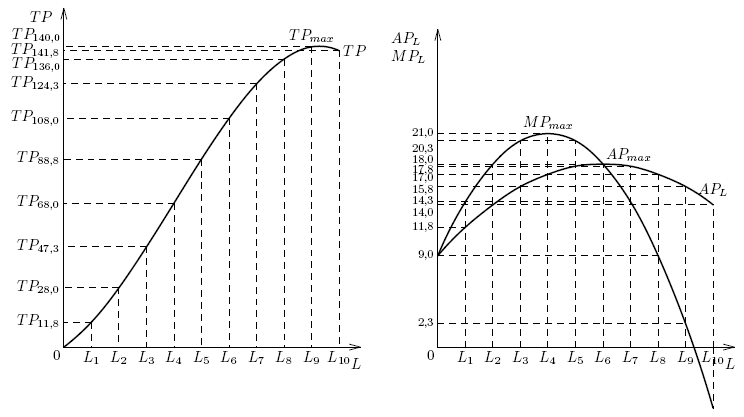

V předchozím textu jsme se již seznámili s těmito souvislostmi, které se vztahují k užívání výrobních faktorů. Na tyto poznatky nyní navážeme a pro přírůstek celkové produkce dosažený zvýšením množství některého z výrobních faktorů o jednotku budeme používat již zavedený pojem mezní produkt.

Pokud při užívání zdrojů dojde ke změně, která umožní ze stejných zdrojů vyprodukovat větší množství výstupů (resp. dosáhnout stejného výstupu pomocí menšího množství vstupů), budeme hovořit o technologické změně. Technologická změna posouvá produkční funkci.

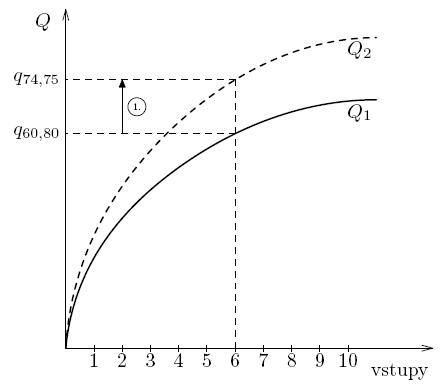

Na \Refobrázkuobr6.1. představuje  produkční funkci při původní technologii.

produkční funkci při původní technologii.  je produkční funkce po zavedení dokonalejší technologie (po uskutečnění technologické změny). Představuje maximální výstupy, které je možno vyprodukovat při daném množství vstupů.

je produkční funkce po zavedení dokonalejší technologie (po uskutečnění technologické změny). Představuje maximální výstupy, které je možno vyprodukovat při daném množství vstupů.

produkční funkci při původní technologii. je produkční funkce po zavedení dokonalejší technologie (po uskutečnění technologické změny). Představuje maximální výstupy, které je možno vyprodukovat při daném množství vstupů.

Protože se mezní produkt vztahuje k určitému výrobnímu faktoru, budeme rozlišovat mezní produkty jednotlivých výrobních faktorů.

Mezní produkt kapitálu ( ) můžeme definovat jako zvýšení fyzického objemu produkce dosažené zvýšením množství používaného kapitálu o jednotku za podmínky, že množství ostatních výrobních faktorů se nezměnilo. Obdobně můžeme definovat mezní produkt práce (případně půdy) jako přírůstek celkového fyzického objemu produkce založený na zapojení dodatečné jednotky práce (půdy) do výroby, aniž by se měnilo množství ostatních výrobních faktorů.

) můžeme definovat jako zvýšení fyzického objemu produkce dosažené zvýšením množství používaného kapitálu o jednotku za podmínky, že množství ostatních výrobních faktorů se nezměnilo. Obdobně můžeme definovat mezní produkt práce (případně půdy) jako přírůstek celkového fyzického objemu produkce založený na zapojení dodatečné jednotky práce (půdy) do výroby, aniž by se měnilo množství ostatních výrobních faktorů.

) můžeme definovat jako zvýšení fyzického objemu produkce dosažené zvýšením množství používaného kapitálu o jednotku za podmínky, že množství ostatních výrobních faktorů se nezměnilo. Obdobně můžeme definovat mezní produkt práce (případně půdy) jako přírůstek celkového fyzického objemu produkce založený na zapojení dodatečné jednotky práce (půdy) do výroby, aniž by se měnilo množství ostatních výrobních faktorů.

Při respektování předpokladů a souvislostí spojených se zákonem klesajících výnosů, můžeme zde hovořit o zákonu klesajícího mezního produktu. Tato souvislost se prosazuje od určité kombinace vstupů. To znamená, že mezní produkt (např. práce) může nejdříve růst, dosahuje maxima a poté (při fixním kapitálovém vstupu) klesá. Produktivita dodatečných jednotek práce se mění.

Produktivitu výrobního faktoru práce vyjádříme pomocí tzv. průměrného produktu (poměr celkového výstupu k množství vynaložené práce ), tato veličina se označuje jako průměrný produkt práce ( ).

).

k množství vynaložené práce ), tato veličina se označuje jako průměrný produkt práce ().

Pro celkový výstup budeme užívat označení celkový produkt ( ). Pro vzájemný vztah veličin, kterými měříme výstupy, platí následující souvislosti.

). Pro vzájemný vztah veličin, kterými měříme výstupy, platí následující souvislosti.

). Pro vzájemný vztah veličin, kterými měříme výstupy, platí následující souvislosti.

\begin{table}[ht]

\tabcolsep=5pt

Poznámka 6.1.

Grafické zobrazení i hodnoty v tabulce jsou dosazeny programem automaticky na základě funkčního předpisu. Proto přiřazuje určitou hodnotu  i

i  pro

pro  . Graf je pouze ilustrativní a zdůrazňuje, že růst je zastaven, pokud

. Graf je pouze ilustrativní a zdůrazňuje, že růst je zastaven, pokud  , a že klesající zpomaluje růst a když hodnota klesne pod úroveň , je klesající.

, a že klesající zpomaluje růst a když hodnota klesne pod úroveň , je klesající.

i pro . Graf je pouze ilustrativní a zdůrazňuje, že růst je zastaven, pokud , a že klesající zpomaluje růst a když hodnota klesne pod úroveň , je klesající.

Mezní produkt, stejně jako celá produkce, nabývá zbožní podobu a je na trhu realizován za peníze. Zvýšení celkového příjmu vyvolané realizací mezního produktu se nazývá příjem z mezního produktu. Příjem z mezního produktu má klesající tendenci, za předpokladu, že ceny se nemění.

Nemůže tedy být lhostejné, jakou kombinaci výrobních faktorů firma zvolí. Jednotlivé kombinace nejsou stejně výhodné. Existuje však i taková, že výrobce nemůže volit lepší. Odpověď na otázku, co pro takovou kombinaci musí platit, již známe (nebo alespoň tušíme).

Kdyby při určité kombinaci výrobních faktorů, např. práce a kapitálu, byl výsledek takový, že dodatečná jednotka vloženého kapitálu by přinesla vyšší mezní produkt než dodatečná jednotka práce, vložil by podnikatel dodatečné prostředky do kapitálu. Tím by dosáhl vyššího mezního produktu, tedy většího přírůstku celkové produkce a celkové tržby.

Optimální kombinaci představuje takový poměr mezi výrobními faktory, při kterém se mezní produkty výrobních faktorů sobě rovnají.

Samozřejmě v tržním prostředí, kde se výrobní faktory nakupují, musí být mezní produkt vztažen k cenám výrobních faktorů. Při optimální kombinaci výrobních faktorů přinese peněžní jednotka vložená do poslední jednotky kteréhokoliv výrobního faktoru stejný užitek.

Délka

časového

období

v mikro-

ekonomii

časového

období

v mikro-

ekonomii

Změna rozsahu produkce v podobě jejího zvýšení předpokládá určitý čas, ve kterém je možno rozhodnutí realizovat. Běžně se v ekonomii rozlišují tři časové horizonty. Dělení vychází z možností rozšiřování výroby:

krátké období – výrobci jsou schopni zvyšovat objem produkce tím, že uvádějí do chodu existující nevyužité výrobní kapacity, tzn., že rozsah reakce je omezený

dlouhé období, ve kterém je možno zvyšovat objem produkce cestou zavádění nových výrobních kapacit.

Produkční

funkce

dlouhého

období

funkce

dlouhého

období

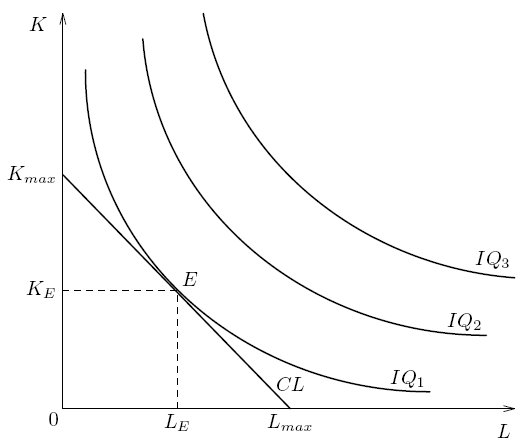

Již jsme uvedli, že s přechodem k delšímu časovému období mohou firmy měnit rozsah kapitálu a tím se otevírá možnost volit z různých kombinací mezi prací a kapitálem. Tentýž výstup je možno dosáhnout různými kombinacemi výrobních faktorů. Nahrazování jednoho faktoru druhým se nazývá substituce výrobních faktorů. Jestliže se omezíme na dva výrobní faktory – práci a kapitál, leží stejné výstupy na křivce, která má tvar indiferenční křivky a nazývá se izokvanta ( ). Pokud jde o velikost produktu (bod na izokvantě), je pro firmu lhostejné, kterou kombinaci kapitálu a práce zvolí. Izokvanta zobrazuje, že tentýž výstup je možno dosáhnout kombinací různých množství variabilních výrobních faktorů.

). Pokud jde o velikost produktu (bod na izokvantě), je pro firmu lhostejné, kterou kombinaci kapitálu a práce zvolí. Izokvanta zobrazuje, že tentýž výstup je možno dosáhnout kombinací různých množství variabilních výrobních faktorů.

). Pokud jde o velikost produktu (bod na izokvantě), je pro firmu lhostejné, kterou kombinaci kapitálu a práce zvolí. Izokvanta zobrazuje, že tentýž výstup je možno dosáhnout kombinací různých množství variabilních výrobních faktorů.

Vzhledem k tomu, že se výrobní faktory nakupují za ceny, vstupují do rozhodování rozpočtová omezení (konstruujeme obdobně jako linii příjmu spotřebitele a označujeme termínem izokosta –  ). I v tomto případě je bod dotyku rozpočtové linie a izokvanty bodem rovnováhy, tentokrát však firmy. Pomocí daného množství peněžních prostředků byla nakoupena ta kombinace výrobních faktorů, která umožnila dosažení nejvyššího dostupného výkonu.

). I v tomto případě je bod dotyku rozpočtové linie a izokvanty bodem rovnováhy, tentokrát však firmy. Pomocí daného množství peněžních prostředků byla nakoupena ta kombinace výrobních faktorů, která umožnila dosažení nejvyššího dostupného výkonu.

). I v tomto případě je bod dotyku rozpočtové linie a izokvanty bodem rovnováhy, tentokrát však firmy. Pomocí daného množství peněžních prostředků byla nakoupena ta kombinace výrobních faktorů, která umožnila dosažení nejvyššího dostupného výkonu.

I v tomto případě znamená změna rozpočtového omezení změnu rovnováhy. Vliv mají i změny cen výrobních faktorů. Firma při svém rozhodování musí sledovat zisk, který je základem rozvoje firmy, a to bez ohledu na konkrétní podobu tržní strategie v daném období. Pro úvod si můžeme zjednodušeně umístit rozhodovací proces do vzájemného vztahu tří veličin: ceny, nákladů (které jsou součástí ceny) a zisku (který vstupuje do rozhodování jako rozdílová veličina ceny produkce a nákladů s ní spojených). Proto začneme rozbor tržního chování firmy rozborem nákladů.

6.2 Náklady firmy

K výrobě produkce, kterou firma dodává na trh, nakupuje firma výrobní faktory, za které platí. Firmě vznikají náklady.

Náklady rozumíme

peněžní výdaje spojené s výrobou a realizací tržní produkce. Pokud budeme chtít popsat tržní chování firmy zjistíme, že uvedené vymezení nákladů je příliš široké. Celkové peněžní výdaje můžeme nazírat z různých hledisek a rozlišit relativně samostatné významné nákladové položky. Rovněž způsob vyjádření nákladů je závislý na tom, jaký problém hodláme analyzovat. Těmto okolnostem je třeba věnovat pozornost, neboť:

náklady samy o sobě jsou sice důležité, ale ekonomický význam získávají tehdy, když je porovnáme s příjmy.

ne všechny složky nákladů jsou stejně významné pro rozhodování, neboť mají rozdílnou dynamiku vývoje ve vztahu k množství produkce.

Navíc, jak brzy uvidíme, při analýze nákladů musíme pečlivě přihlížet k délce časového období, v němž náklady zkoumáme.

Dělení

nákladů

v krátkém

období

nákladů

v krátkém

období

V obecné ekonomické teorii dělíme náklady do dvou skupin:

) – zahrnují takové nákladové položky, které se s rozsahem výroby nemění.

) – zahrnují takové nákladové položky, které se s rozsahem výroby nemění.  ) – s rostoucím objemem výroby vzrůstají.

) – s rostoucím objemem výroby vzrůstají.

).

).

V rozhodování firmy hrají důležitou roli náklady na jednotku produkce, tzv. průměrné (jednicové) náklady –  . Jejich velikost je závislá na celkových nákladech a objemu produkce, tedy:

. Jejich velikost je závislá na celkových nákladech a objemu produkce, tedy:

. Jejich velikost je závislá na celkových nákladech a objemu produkce, tedy:

Vzhledem k vymezení celkových nákladů můžeme i u průměrných nákladů rozlišovat jejich fixní složku ( ) a variabilní složku (

) a variabilní složku ( ). Křivka průměrných fixních nákladů klesá s rozšiřováním výroby. Průměrné variabilní náklady nejdříve klesají a od určitého rozsahu produkce rostou.

). Křivka průměrných fixních nákladů klesá s rozšiřováním výroby. Průměrné variabilní náklady nejdříve klesají a od určitého rozsahu produkce rostou.

) a variabilní složku (). Křivka průměrných fixních nákladů klesá s rozšiřováním výroby. Průměrné variabilní náklady nejdříve klesají a od určitého rozsahu produkce rostou.

Mezní

náklady

náklady

Obdobnou vývojovou tendenci mají i průměrné náklady jako celek. Čím je jejich vývoj vyvolán? Odpověď nabídne zavedení tzv. mezních nákladů. Mezními náklady ( ) rozumíme dodatečné náklady vyvolané zvýšením objemu produkce o jednotku. Vyjadřují, co stojí každá další jednotka produkce.

) rozumíme dodatečné náklady vyvolané zvýšením objemu produkce o jednotku. Vyjadřují, co stojí každá další jednotka produkce.  vyjadřují přírůstek krátkodobých

vyjadřují přírůstek krátkodobých  .

.

) rozumíme dodatečné náklady vyvolané zvýšením objemu produkce o jednotku. Vyjadřují, co stojí každá další jednotka produkce. vyjadřují přírůstek krátkodobých .

Mezní náklady jsou přírůstkovou veličinou a v krátkém období se prosazuje tendence k jejich růstu (viz zákon klesajících výnosů a mezního produktu). Mezní náklady  -té jednotky produkce vypočítáme jako přírůstek celkových nákladů:

-té jednotky produkce vypočítáme jako přírůstek celkových nákladů:

-té jednotky produkce vypočítáme jako přírůstek celkových nákladů:

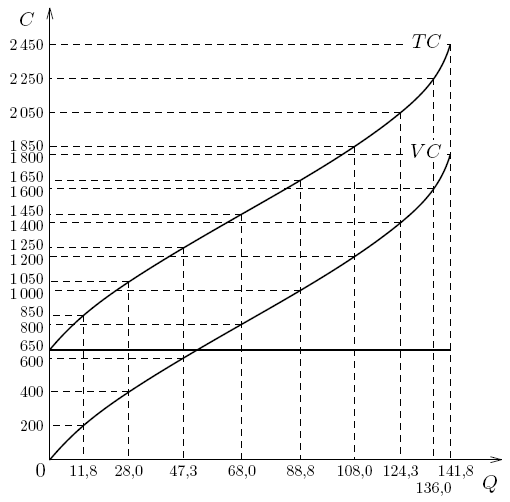

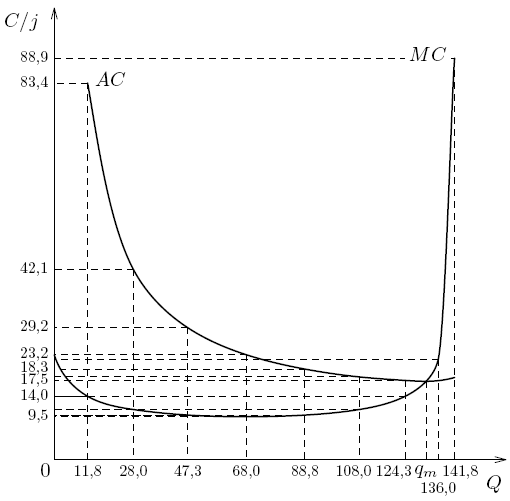

Jejich grafickým vyjádřením je křivka nejdříve klesající a poté rostoucí. Jestliže mezní náklady nejdříve klesají a poté rostou, pak rostoucí křivka celkových nákladů mění svůj sklon. Vztah mezi náklady si ilustrujeme pomocí \Reftabulkytab6.2.

V tabulce je zachycen vztah mezi mezními a průměrnými náklady, který plyne ze způsobu definice průměrných nákladů. Mezní náklady ovlivňují vývoj variabilních i celkových nákladů. Tím se jejich vliv projevuje i do nákladů průměrných, jejichž pokles se růstem mezních nákladů postupně zpomaluje, je zastaven a křivka průměrných nákladů získává růstovou tendenci.

Přitom platí, že křivka mezních nákladů protíná křivku průměrných nákladů v jejím minimu.

\begin{table}[ht]

\tabcolsep=5pt

Vztah obou křivek nám poskytne i další důležité informace. Především, je-li rozsah výroby  , může firma svoji produkci zvyšovat a její výroba se zlevňuje (

, může firma svoji produkci zvyšovat a její výroba se zlevňuje ( klesají). Naopak, jestliže bude firma vyrábět větší množství produkce než

klesají). Naopak, jestliže bude firma vyrábět větší množství produkce než  , např. 141,8 jednotek, pak rychlý růst mezních nákladů již výrobu zdražuje. V případě

, např. 141,8 jednotek, pak rychlý růst mezních nákladů již výrobu zdražuje. V případě  -té jednotky produkce jsou mezní a průměrný náklad shodné, u každé další jednotky platí, že její mezní náklad je vyšší než jsou průměrné náklady.

-té jednotky produkce jsou mezní a průměrný náklad shodné, u každé další jednotky platí, že její mezní náklad je vyšší než jsou průměrné náklady.

, může firma svoji produkci zvyšovat a její výroba se zlevňuje ( klesají). Naopak, jestliže bude firma vyrábět větší množství produkce než , např. 141,8 jednotek, pak rychlý růst mezních nákladů již výrobu zdražuje. V případě -té jednotky produkce jsou mezní a průměrný náklad shodné, u každé další jednotky platí, že její mezní náklad je vyšší než jsou průměrné náklady.

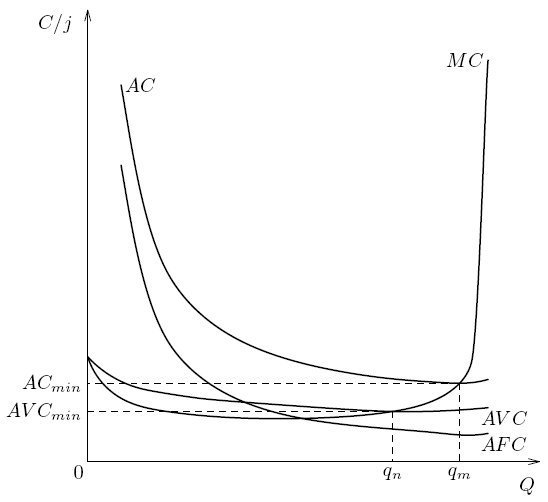

Krátkodobou analýzu nákladů doplňme o zavedení průměrných fixních nákladů ( ) a průměrných variabilních nákladů (

) a průměrných variabilních nákladů ( ). Z definice fixních nákladů (nemění se s rozsahem výroby) vyplývá, že průměrné fixní náklady budou klesající. S rozšiřováním výroby, tzn. růstem produkce, se hodnota fixních nákladů rozkládá na stále větší soubor produkce.

). Z definice fixních nákladů (nemění se s rozsahem výroby) vyplývá, že průměrné fixní náklady budou klesající. S rozšiřováním výroby, tzn. růstem produkce, se hodnota fixních nákladů rozkládá na stále větší soubor produkce.

) a průměrných variabilních nákladů (). Z definice fixních nákladů (nemění se s rozsahem výroby) vyplývá, že průměrné fixní náklady budou klesající. S rozšiřováním výroby, tzn. růstem produkce, se hodnota fixních nákladů rozkládá na stále větší soubor produkce.

Variabilní náklady s rozsahem výroby rostou. Tvar křivky průměrných variabilních nákladů je ovlivněn vývojem mezních nákladů.

Stejně jako průměrné náklady nejdříve klesají, v bodě minima jsou protínány mezními náklady a poté rostou. Protože platí:

křivka se přibližuje ke křivce .

se přibližuje ke křivce .

Může vůbec firma vyrábět efektivně větší množství produkce než je ? Odpověď je závislá na časovém horizontu, ve kterém budeme problém posuzovat. Z hlediska krátkého období bude platit:

? Odpověď je závislá na časovém horizontu, ve kterém budeme problém posuzovat. Z hlediska krátkého období bude platit:

jakékoliv větší množství produkce nebude firma vyrábět s minimálními možnými náklady na jednotku produkce

přesto, jak uvidíme v dalším výkladu, se jí to může vyplácet. Bude dosahovat vyšší efektivnosti, neboť ta je závislá na vztahu příjmů a nákladů. Neplatí, že tento vztah je pro firmu vždy nejpříznivější tehdy, když vyrábí s minimálními průměrnými náklady.

Problém však může být posuzován z hlediska dlouhého období a platí, že dostatečně dlouhé období umožňuje firmě využívat dodatečné výrobní faktory. Investiční aktivita umožňuje udržet, případně snížit mezní náklady, které by při využívání stávajících kapacit neúměrně vzrostly.

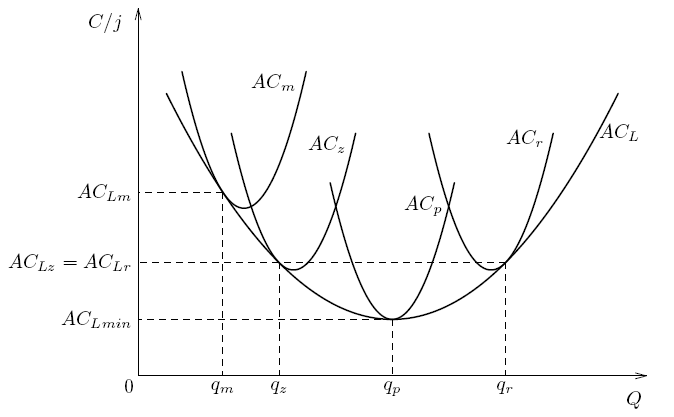

Nové investice znamenají přechod k novým, směrem doprava posunutým křivkám mezních a průměrných nákladů. Tím se rozsah výroby  , který byl neúměrně nákladný při předchozí úrovni kapitálových statků a technologií, stává nákladově přitažlivý. Na \Refobrázkuobr6.7 jsou indexem označeny podmínky původního kapitálového vybavení a indexem

, který byl neúměrně nákladný při předchozí úrovni kapitálových statků a technologií, stává nákladově přitažlivý. Na \Refobrázkuobr6.7 jsou indexem označeny podmínky původního kapitálového vybavení a indexem  podmínky po provedených investicích. Nejen, že množství

podmínky po provedených investicích. Nejen, že množství  je nyní možno vyrábět s nižšími náklady, ale v tomto konkrétním případě se ještě otevírá prostor

je nyní možno vyrábět s nižšími náklady, ale v tomto konkrétním případě se ještě otevírá prostor  pro další rozšiřování výroby, které je doprovázeno snižováním průměrných nákladů.

pro další rozšiřování výroby, které je doprovázeno snižováním průměrných nákladů.

, který byl neúměrně nákladný při předchozí úrovni kapitálových statků a technologií, stává nákladově přitažlivý. Na \Refobrázkuobr6.7 jsou indexem označeny podmínky původního kapitálového vybavení a indexem podmínky po provedených investicích. Nejen, že množství je nyní možno vyrábět s nižšími náklady, ale v tomto konkrétním případě se ještě otevírá prostor pro další rozšiřování výroby, které je doprovázeno snižováním průměrných nákladů.

Snaha o výrobu produkce rozsahu  ,

,  by se však mohla realizovat znovu jen na základě dodatečných investic.

by se však mohla realizovat znovu jen na základě dodatečných investic.

, by se však mohla realizovat znovu jen na základě dodatečných investic.

Nákladové křivky v našich grafech mají platnost pro krátké období. Z dlouhodobého hlediska dochází k jejich posouvání, které vyjadřuje možnost vyrábět vyšší množství produkce s nižšími náklady. Zdokonalení jsou pro danou úroveň techniky konečná, existuje hranice zdokonalení, optimum, po jehož překročení již není možné dosahovat růstu výkonu a snižování průměrných nákladů současně. Existuje obalová křivka, která představuje průměrné náklady z hlediska dlouhého období  .

.

.

Svá rozhodnutí o rozsahu výroby firma nevyvozuje z poměřování samotných nákladů, ale vždy ve vztahu k příjmům. Jak uvidíme, není pro firmu významné to množství produkce, při kterém jsou minimalizovány náklady na jednotku produkce (minimální ). Těmito náklady není zaručen nejvyšší zisk. Dlouhodobé mezní náklady mají obvyklý tvar U-křivky, a pak prochází minimem  .

.

). Těmito náklady není zaručen nejvyšší zisk. Dlouhodobé mezní náklady mají obvyklý tvar U-křivky, a pak prochází minimem .

6.3 Příjmy a zisk firmy

Za realizované zboží a služby pobírá firma příjem. Celkový příjem ( ) jsou veškeré peněžní příjmy (tržby), které firma získá za realizovanou produkci. Tedy:

) jsou veškeré peněžní příjmy (tržby), které firma získá za realizovanou produkci. Tedy:

) jsou veškeré peněžní příjmy (tržby), které firma získá za realizovanou produkci. Tedy:

Pokud se cena nemění, pak celkový příjem roste s rostoucím objemem realizované produkce.

Na reálném trhu se ceny mění v závislosti na vztahu mezi nabídkou a poptávkou. Protože se mění i množství realizované produkce, nemůžeme křivku celkového příjmu, ani její trend, jednoznačně popsat. Pro každý objem realizované produkce a příslušné tržní ceny můžeme vyjádřit rozdíl mezi celkovým příjmem a celkovými náklady ( ), tedy zisk nebo ztrátu.

), tedy zisk nebo ztrátu.

), tedy zisk nebo ztrátu.

O zisku hovoříme, je-li rozdíl kladný. V opačném případě se jedná o ztrátu. I přesto, že se vymezení zdá být jednoznačné, rozlišujeme v ekonomii dvojí pojetí zisku, které je důsledkem již známé možnosti interpretovat dvojím způsobem náklady.

Při prvním pojetí můžeme hovořit o účetním zisku. V něm je zachycen pohled podnikatele vycházejícího z nákladů evidovaných v účetních knihách (tzv. explicitní náklady). Jsou to položky, které podnikatel skutečně vynaložil v peněžní formě (nákup strojů, zařízení, surovin, energie, mzdy aj.). Podnikatel odečte náklady od příjmu a rozdíl je ziskem, který slouží k poměřování úspěšnosti.

Vedle tohoto úzce praktického pojetí zisku pracuje ekonomie s koncepcí tzv. čistého ekonomického zisku.

Toto pojetí vychází z poznání, že podnikatel může vynakládat ve skutečnosti náklady vyšší, než jsou náklady účetně vedené. Vynakládá je v souvislosti s používáním výrobních faktorů, které jsou v jeho vlastnictví a za které neplatí. Např. pokud by vykonával práci pro jiného podnikatele, pobíral by mzdu. Jestliže používá své dodatečné kapitálové zdroje, neplatí z nich sobě úrok, ale ten, kdo si zapůjčí kapitál k podnikání, musí platit úrok, který je nákladem. Ve všech těchto případech se jedná o možnost alternativního využití výrobních faktorů, které jsou ve vlastnictví podnikatele. Za poskytnuté služby náleží všem výrobním faktorům důchod.

Hovoříme o implicitních nákladech alternativního použití výrobních faktorů. Velikost čistého zisku je dána rozdílem mezi účetním ziskem a implicitními náklady.

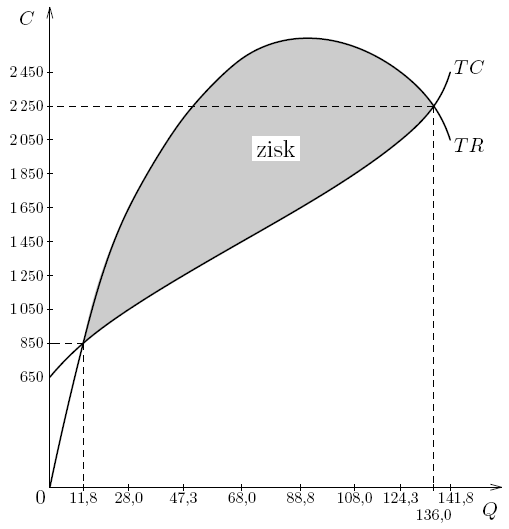

Zisk není možno realizovat při libovolném množství realizované produkce. Je to dáno charakterem poptávkové funkce a vlastnostmi nákladů. Malý rozměr výroby a realizace nezabezpečí vznik přebytku příjmů nad náklady. Při pokračujícím rozšiřování výroby vyvolá urychlený růst mezních nákladů, doprovázený poklesem ceny umožňujícím zboží realizovat, nahrazení zisku ztrátou. Graficky je možno uvedenou souvislost, která platí pro krátké období, znázornit následujícím způsobem.

Mezní

a průměrný

příjem

a průměrný

příjem

Jestliže firma usiluje o maximalizaci zisku, orientuje se její rozhodování na tu kombinaci množství produkce a ceny, při které je zisk maximální. K tomu firma nevystačí s celkovými příjmy. Vyšší vypovídací schopnost mají příjmy průměrné a mezní. Průměrný příjem ( ) je možno odvodit z celkového příjmu vydělením množstvím realizované produkce, tedy:

) je možno odvodit z celkového příjmu vydělením množstvím realizované produkce, tedy:

) je možno odvodit z celkového příjmu vydělením množstvím realizované produkce, tedy:

Mezní příjem ( ) je přírůstkem celkového příjmu (tržby) dosaženým realizací dodatečné jednotky produkce.

) je přírůstkem celkového příjmu (tržby) dosaženým realizací dodatečné jednotky produkce.

) je přírůstkem celkového příjmu (tržby) dosaženým realizací dodatečné jednotky produkce.

6.4 Minimalizace nákladů

Tržní cena se utváří jako výslednice vzájemného ovlivňování nabídky a poptávky. Nabídka je závislá na vývoji nákladů, které se mění se změnou rozsahu výroby. Již v předchozím textu jsme zavedli nabídkovou křivku jako křivku rostoucí. Její tvar souvisí s uvedenými vlastnostmi nákladů. Jestliže se náklady firmy na jednotku produkce s rozšiřováním výroby (od určitého rozsahu produkce) zvyšují, může při dané technice výrobce vyrábět více pouze za vyšší cenu. Na nabídkové straně vystupují výrobci s různou úrovní techniky a technologie, což nákladovost výroby ovlivňuje přímo. Rozšíření výroby vstupem dodatečných (méně produktivních) výrobců předpokládá, že bude možno prodávat za cenu vyšší.

Firmy nabízí zboží proto, aby dosáhly zisku a vyšší cena je faktorem, který je může přesvědčit o tom, aby nabízené množství zvyšovaly. Náklady na výrobu jsou dominantním faktorem stojícím v pozadí rozhodování výrobců o tom, jaké množství produkce nabídnou trhu. Nejsou však faktorem jediným. Mezi faktory ovlivňující nabídku je nutno zařadit:

cena výrobku, neboť jak jsme již uvedli, samotná výše nákladů nemá zvláštní vypovídací schopnost a podle ní se výrobce neřídí. Cena výrobku je kritériem, podle kterého výrobce poměřuje a hodnotí své náklady na výrobu.

průměrné náklady na výrobu výrobce poměřuje k ceně a jsou-li nižší než tržní cena, dosahuje při realizaci na trhu zisku. Výše nákladů je závislá na úrovni techniky a na cenách vstupů. Zdokonalení techniky se projevuje snižováním nákladů na jednotku produkce. Ale ke změně nákladů může dojít i v důsledku změn cen, za které výrobce pořizuje vstupy.

ceny výrobních substitutů, jedná se o statky, které mohou být výrobcem snadno vzájemně zaměněny, tzn. může výrobu jednoho nahradit výrobou jiného statku. Změna ceny u výrobního substitutu (její růst) může učinit jeho výrobu pro výrobce ziskovější, a to se může projevit změnou výroby a tedy i nabídky.

organizace trhu (tržní struktura) se může projevovat v různých podobách. My si všimneme v následujících kapitolách, jaký dopad bude mít na nabídku skutečnost, zda trh je blízký dokonale konkurenčnímu prostředí nebo je pod vlivem monopolních sil.

jiné vlivy, např. státní hospodářská politika v oblasti zahraničního obchodu, živelné pohromy a rozmary počasí, atd.

Posun

po křivce

a posuny

křivek

po křivce

a posuny

křivek

I v případě nabídky platí, že změna ceny vlastního výrobku je faktorem, vyvolávajícím posun po nabídkové křivce. Jestliže dojde ke zdokonalení techniky, zavedení nové technologie, snížení cen vstupů, uvolnění celních bariér atd., posouvá se nabídková křivka.

Pro nabídkové chování firem platí obdobné pravidlo, jaké jsme zaznamenali na poptávkové straně v chování spotřebitelů. I firma sleduje užitek (v podobě zisku). Firma musí nakoupit vstupy, aby mohla vytvořit a realizovat tržní produkci. S jistou mírou zjednodušení můžeme říct, že firmy volí takové kombinace vstupů, aby minimalizovaly výrobní náklady. Toho dosahuje, pokud platí, že firma zapojuje do výroby takové množství jednotlivých výrobních faktorů, při kterém nastává rovnost jejich mezních produktů () v poměru k cenám. Je-li cena výrobního faktoru, a výrobní faktory kapitál a práce.

) v poměru k cenám. Je-li cena výrobního faktoru, a výrobní faktory kapitál a práce. Platí pravidlo nejmenších nákladů:

Jestliže dojde ke změně ceny některého výrobního faktoru, zatímco ceny ostatních se nezmění, bude tím vyvolán podnět k substituci, při které levnějším výrobním faktorem budou nahrazovány výrobní faktory dražší. Zapojování dodatečných jednotek levnějšího výrobního faktoru bude snižovat mezní produkt příslušného výrobního faktoru. Když dojde k novému vyrovnání poměru  , bude substituce ukončena.

, bude substituce ukončena.

, bude substituce ukončena.

Shrnutí kapitoly

V úvodní části se vedle zavedení produkční funkce a technologické změny popisuje význam rozlišení krátkého a dlouhého období pro interpretaci nákladů firmy. Právě krátkodobá analýza nákladů představuje nástroj, pomocí kterého bude v následujících kapitolách analyzováno tržní chování firmy. Proto po zavedení rozlišení fixních a variabilních nákladů z pohledu krátkého období, je vysvětlována vypovídací schopnost průměrných a mezních nákladů, a to jak ve vzájemném vztahu, tak při porovnání s průměrnými a mezními příjmy.

Pomocí učební pomůcky: Fuchs, Tuleja: Základy ekonomie. Průvodce a cvičebnice k učebnici si ověřte zvládnutí:

a)

základních pojmů (viz 6.2)

b)

základních poznatků řešením testových otázek (viz 6.5)

1.

Vysvětlete, co rozumíme technologickou změnou a jaký je její důsledek pro produkt.

2.

Jaká časová období a podle jakého kriteria rozlišujeme?

3.

Co platí pro vztah mezi průměrnými a mezními náklady a vysvětlete čím je tento vztah determinován.

4.

Kterými faktory je ovlivněna nabídková křivka firmy?

5.

Co je a v čem spočívá význam čistého ekonomického zisku?

6.

Jak se projeví v nákladech firmy, když firma zavede zdokonalení (uskuteční technologickou změnu)?

7.

Jaký je vztah mezi účetním a ekonomickým ziskem?

8.

Jaký je vztah mezi zákonem klesajících výnosů a náklady?

Dokument vygenerován programem LeavingLatex, © 2006

Všechna práva vyhrazena. Karel Šrot – xsrot(at)math.muni.cz, Pavel Kříž – kriz(at)math.muni.cz